안내 언어: 아웃소싱 칼슘 카바이드 PVC 기업, 예를 들어 거의 5년 동안 PVC 기업 마진 추세를 통해 2019년부터 PVC 산업 이익 공간은 증가한 감소 추세를 보였으며 2022년부터 아웃소싱 칼슘 카바이드 PVC는 2년 연속 적자를 기록했습니다. 년, 기업의 생산 압력이 증가하고 공간이 제한되어 혜택을 계속 누리며 가격이 바닥에 있는 PVC를 지원합니다. 2024년 5월, 봄 검사와 거시 우대 정책의 자극으로 PVC가 상승하고 매출총이익이 어느 정도 회복되었습니다.

2년 연속 적자, PVC 가격 바닥 예금 지원

탄화칼슘 공법 PVC 매출총이익 구매

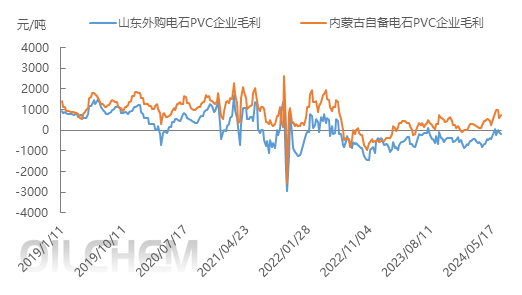

그림 1 탄화칼슘법에 따른 PVC 기업의 매출총이익 추이

2019~2020년 PVC는 기본적으로 흑자를 기록하고 2019년 대부분 PVC가 뇌진탕 추세 범위를 유지하며 전반적인 운영이 안정적이고 큰 기복이 발생하지 않았으며 산둥성 아웃소싱 탄화칼슘 PVC 연평균 총이익은 기업 규모는 510-948위안/톤; 2021년 PVC는 급격한 상승과 하락을 경험했으며, PVC 가격은 계속해서 최고치를 경신하고 있지만, 원료와 동일한 탄화칼슘 가격도 8000위안/톤 이상의 높은 수준으로 상승하여, PVC 가격이 지속적으로 최고치를 기록하고 있는 PVC 기업 탄화칼슘은 여전히 일정 기간 적자를 겪고 있으며, 그 중 2021년 10월 PVC 기업은 모두 적자를 기록했으며, 한 번이라도 -2000위안/톤의 적자를 기록해 연간 이윤 수준이 하락했다. 2021년 PVC 기업의 연평균 총이익은 -36위안/톤이다. 2020년에는 신규 생산능력이 점진적으로 가동되면서 터미널 수요 회복이 더디어 PVC 산업의 수급 모순이 심화되고 총이익이 압축될 전망이다. 2022년부터 2023년까지 산둥성 PVC 기업의 총이익은 각각 -305위안/톤, -499위안/톤이 될 것이다. 2024년에는 PVC 산업의 증설이 여전히 진행 중인 가운데, 부동산 건설 감소로 전방 수요가 둔화되고 수요 증가율이 공급 증가율보다 낮을 전망이다. 구매한 탄화칼슘 PVC의 매출총이익이 마이너스를 기록해 PVC 가격 하락을 제한했다.

염화비닐 PVC 매출총이익 구매

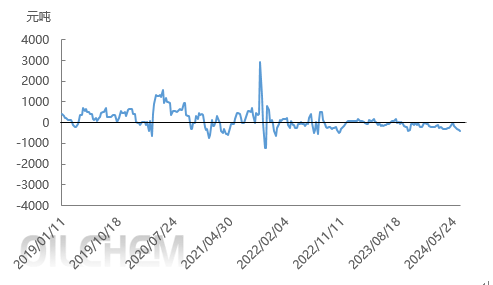

그림 2 PVC 기업의 매출총이익 추이

에틸렌법 PVC 기업의 총 이익에 영향을 미치는 주요 요인은 원유, 에틸렌, 염화에틸렌 및 PVC의 판매 가격 변동입니다. 다음 분석은 아웃소싱된 염화에틸렌 PVC 기업의 총 이익을 예로 들어 설명합니다. 위 그림에 따르면 2019~2024년 에틸렌 기업의 총 이익은 먼저 증가한 다음 감소하는 추세를 보입니다. 이익 기간으로 볼 때 에틸렌 기업의 전체 이익은 아웃소싱 칼슘 카바이드 기업보다 낫습니다. 2021년 10월 에틸렌 기업의 총 이윤은 큰 변동을 겪었고 이윤월 최고 2916위안/톤에서 최저 1244위안/톤의 롤러코스터 추세를 경험했다. PVC 가격이 급등했기 때문이다. PVC 가격이 하락하기 시작하자 염화비닐 가격은 여전히 높아 기업의 총이익에 큰 손실을 입혔다. 2024년에는 대부분 에틸렌 PVC 기업의 총 이익이 마이너스를 기록하고 PVC 산업의 이익이 지속적으로 줄어들고 기업의 공간이 제한될 것이다.

향후 기대: 가을철 조기 거래 가능성을 감안할 때 7월 중순 시장 반등이 기대된다.

Raw material calcium carbide end:In general, the change of supply and demand is still the key to affect the calcium carbide market. Next week, with the arrival of downstream PVC centralized maintenance, the demand is less and the increase of concentrated sales of supporting calcium carbide will increase the impact on the calcium carbide market. Under this influence, the market bearish sentiment released in advance, trade trading cautious, at the same time with the reduction of raw material orchid carbon price, the cost end support weakened, the downward space increased, July calcium carbide prices may fall below the lowest point in the first half of the year. Cost end to PVC support weakened.

총 이익: 7월에는 유지 관리 및 거시적 기대 선호로 인해 PVC 가격이 반등할 것으로 예상되고 탄화칼슘 가격은 하락하면서 비용은 하락할 것으로 예상됩니다. 7월에는 PVC 가격과 총 이익이 양방향으로 증가할 수 있습니다.

전체적으로 PVC 가격은 7월 또는 통합 이후 상승했다. 수요와 공급의 관점에서 볼 때 7월 PVC 유지 관리는 상대적으로 집중되어 기업이 쇠퇴할 수 있으며 시장 공급이 약화될 것으로 예상되지만 동시에 사회적 재고 압력이 줄어들지 않고 비용 지원이 약하며 수요가 부족합니다. 점차 전통적인 비수기에 진입하고 있어 수급약세 상황은 계속될 전망이다. 하지만 유지보수 및 거시적 기대를 고려하면 중국 동부 SG-5의 7월 가격은 5700~5980위안/톤 수준이 될 것으로 예상된다.(롱중정보)